- En México, la base de consumidores de contenidos de audio que acceden a plataformas digitales y realizan un pago de manera periódica a estas asciende a una contabilidad de 13.0 millones de suscripciones, de acuerdo con cifras de The Competitive Intelligence Unit (The CIU).

- La frecuencia de acceso a plataformas digitales de música por suscripción registra un promedio de 5.6 días a la semana, 67% ingresa todos los días.

- Spotify continúa ostentando el primer lugar como plataforma de acceso a contenidos digitales de audio, al contabilizar más de cuatro quintas partes del total de las suscripciones (85.8%).

Tras un año inmersos en la crisis pandémica durante 2020, 2021 se perfiló para ser un año de gradual recuperación para las Industrias Culturales y Creativas (ICC). Al respecto, PwC en su “Global Entertainment & Media Outlook 2021–2025” estimó para México una caída en ingresos de -8.4% en 2020, pero proyectó un repunte de 6.5% para 2021 para las ICC.

Concretamente, en el mercado de Música, Radio y Podcast se calculó una generación de ingresos de $815.6 mil de millones de dólares estadounidenses (USD) en 2021. Estas cifras advierten la importancia de la industria de audio para la economía nacional.

En lo que toca al consumo de audio por streaming, se ha convertido en la principal vía de acceso a contenidos musicales. En el último año, se registró un crecimiento de 4.8% en la base de consumidores que acceden a plataformas digitales y realizan un pago de manera periódica a estas, para alcanzar una contabilidad de 13.0 millones de suscripciones, de acuerdo con cifras de The Competitive Intelligence Unit (The CIU).

Esta trayectoria ascendente en el acceso a plataformas digitales de música se acompaña de una sofisticación y mayor diversidad de preferencias y hábitos de los consumidores, ante un ecosistema de oferentes cada vez más competitivo. Al respecto, las diferentes plataformas han buscado competir con diferentes esquemas de empaquetamiento con otros servicios, precios atractivos, contenidos y producciones exclusivas, modelos de negocio de acceso gratuito, entre otros diferenciadores, para atraer a nuevos usuarios.

Es así como las distintas plataformas buscan hacerse de un pedazo de un pastel cada vez más grande. Por tanto, resulta relevante presentar una fotografía de los hábitos de consumo, configuración del mercado durante 2021 y presentar algunas prospectivas para este año.

Hábitos de Acceso a Música Digital

El consumo de contenidos musicales vía streaming registra un comportamiento similar al de 2020. Específicamente, la frecuencia de acceso a plataformas digitales de música por suscripción registró el mismo valor que el año previo, un promedio de 5.6 días a la semana. Sin embargo, 67% ingresa todos los días (71% en 2020), mientras que 26% lo hace dos veces por semana (20% en 2020), 6% únicamente una vez a la semana (8% en 2020) y 1% cada dos semanas.

Esta dinámica de consumo revela la marcada preferencia por los contenidos musicales, así como la continuidad en la intensificación en la frecuencia de acceso a las plataformas resultado del confinamiento y la mayor disponibilidad de tiempo para el ocio en casa.

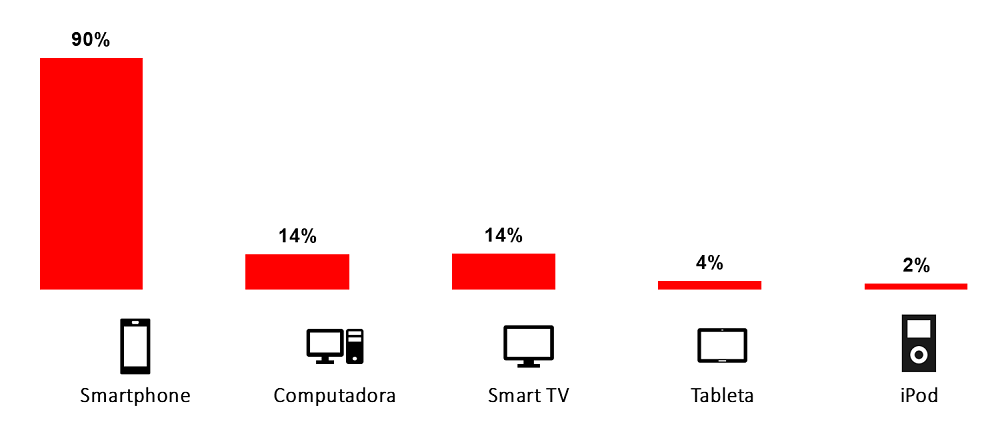

Dispositivos de Acceso a Streaming de Música

(Preferencia del Total de Usuarios, %)

Por su parte, al segmentar por tipo de dispositivos utilizados para acceder a estas aplicaciones destacan los smartphones, con 90% de preferencia, seguido por las computadoras (escritorio y laptops) y Smart TV con 14% cada una, tabletas con 4% y iPod con 2%.

Claramente, la masificación en la tenencia de los dispositivos móviles entre los usuarios mexicanos, así como la accesibilidad en la descarga y acceso a plataformas digitales los coloca como los de mayor preferencia para hacer uso de estas, por encima del resto de los dispositivos.

Ecosistema Competitivo de Plataformas Digitales

Spotify continúa ostentando el primer lugar como plataforma de acceso a contenidos digitales de audio, al contabilizar más de cuatro quintas partes del total de las suscripciones (85.8%). Esto es explicado por su abundante oferta de contenidos, la posibilidad de escuchar música con anuncios, así como su incursión al mercado en su etapa de desarrollo temprano.

Muy por debajo de Spotify en términos de suscripciones, le siguen Google Play Music/YouTube Music con 3.1%, Apple Music con 3.0% y Amazon Prime Music con 1.7% del total, con el restante (6.4%) dividido entre una gran variedad de jugadores, entre los que destaca Deeezer con 1.6% del total.

Plataformas de Streaming de Música

(Participación de Mercado, %)

Como se evidencia en lo anterior, el consumo de contenidos de audio por streaming se ha intensificado e incluso ha aumentado su frecuencia de consumo en años recientes. Se anticipa que ante la recuperación económica y el creciente acceso internet se detone aún más el acceso a plataformas digitales de música durante 2020 y años venideros. La continuada expansión en el acceso y uso de internet móvil son y serán un baremo importante para el consumo de música y podcasts en línea.

Por su parte, las directrices que tome la política pública en materia de conectividad estimularán aún más la migración hacia una economía digital que posibilite la recuperación de la economía mexicana en su conjunto.

Finalmente, si bien se anticipa un dinámica positiva en este mercado, la competencia entre plataformas de streaming de audio aún se encuentra en una etapa incipiente, con un actor predominante y otros pequeños competidores. En la medida que estos jugadores respaldados por grandes empresas como Google, Amazon y Apple compitan vis a vis con Spotify, podría detonarse una evolución de este industria. Para ello será importante no perder de vista el ejercicio de inversiones en materia de publicidad, la calidad de los contenidos provistos, así como su oferta con otros servicios.